摩尔线程上市首日暴涨的神话靠AI算力能撑得住吗?

【本文仅在今日头条发布,谢绝转载】

文|周淇然

2025年12月5日,中国资本市场迎来了一个标志性时刻。

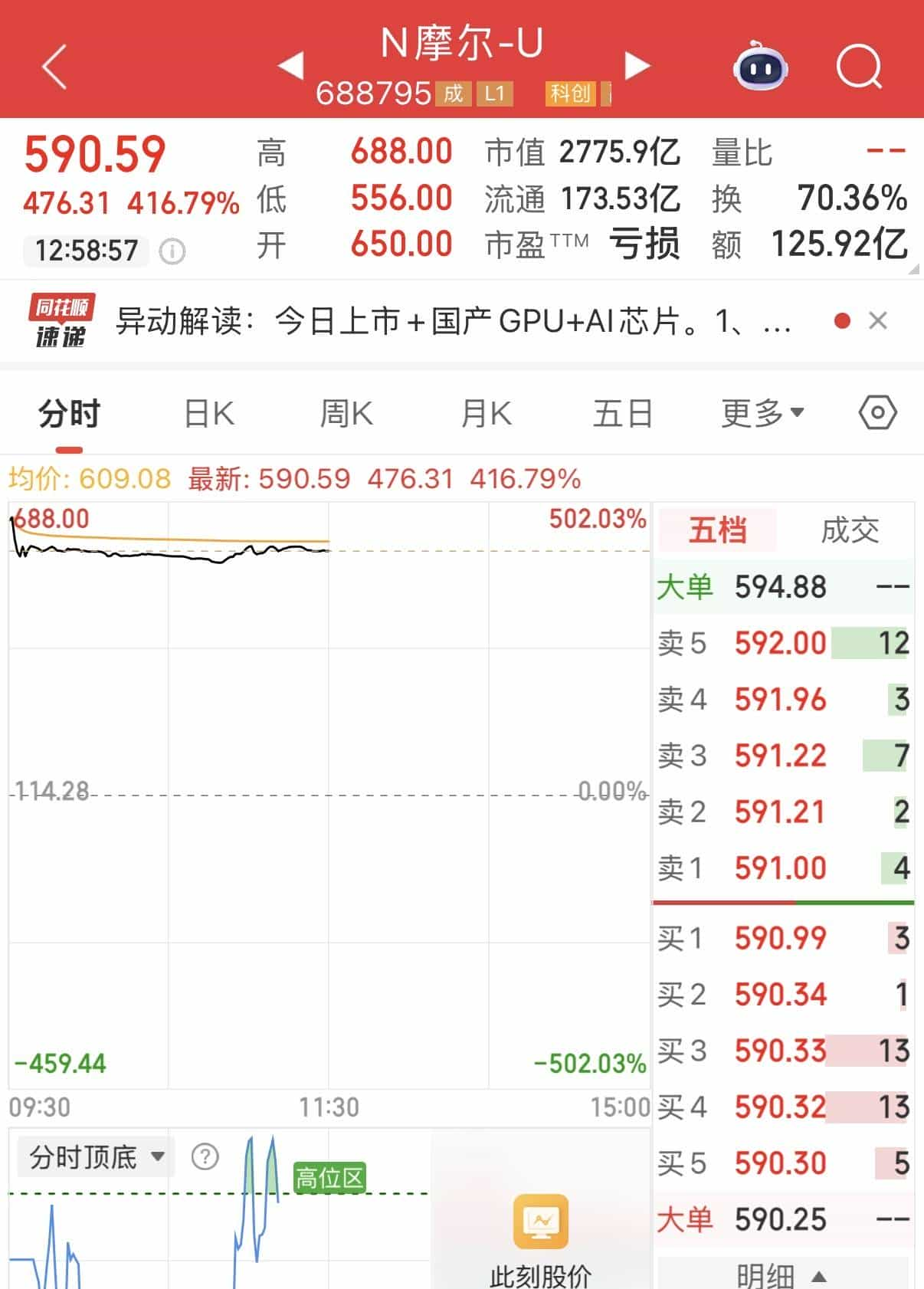

被称为“国产GPU第一股”的摩尔线程智能科技(北京)股份有限公司,以高达468.78%的开盘涨幅登陆科创板。发行价114.28元/股,开盘即报650元,盘中一度冲高至688元。这意味着,成功中签的投资者一签(500股)最高可获利近28.7万元,创下年内新股盈利纪录。与其说这是对新股的追捧,不如说这是一场围绕科技自主、产业未来和资本预期的集体情绪投射。透过这惊人的数字,我们看到的不仅是一家公司的上市,更是市场对国产高端算力芯片长期压抑的热烈总爆发,以及对“中国版英伟达”未来的极限押注。

一、现象级表现:稀缺性溢价与资本共识的共振

摩尔线程的首日表现堪称现象级。其开盘市值突破3000亿元,近80亿元的募资额使其成为今年科创板最大IPO。这背后是市场对其 “唯一性”与“稀缺性” 的极度认可。摩尔线程是国内唯一实现全功能GPU量产量销的厂商,产品矩阵覆盖AI智算、图形渲染、桌面GPU等全链条。在人工智能浪潮和美国技术禁令的背景下,这种能够对标英伟达的“全功能”能力,使其成为资本市场眼中难以复制的稀缺标的。

资本市场的火爆有目共睹。发行阶段,网下申购倍数高达约4126.49倍,中签率仅0.036%,足见机构与散户的争抢。豪华的战略配售阵容,则彰显了国家资本的支持:中国电信旗下天翼资本、中国兵器装备集团等央企和地方国资纷纷入局。这已非单纯的市场行为,而是市场逻辑与国家战略意志的一次精准共振——发展自主可控的高端算力,已成为从产业到资本的共同信仰。

二、狂飙背后的双重驱动力:高成长叙事与生态破局

市场为何愿意为一家尚未盈利的公司支付如此高昂的溢价?答案在于其讲述的“高成长”与“生态破局”的双重故事。

第一,是爆发式的营收增长曲线。公司营收从2022年的4608.83万元,飙升至2024年的4.38亿元,年复合增长率高达208.44%。更具冲击力的是,仅2025年上半年营收就达7.02亿元,超过了前三年总和。这种近乎垂直的增长轨迹,为市场描绘了一幅需求井喷的蓝图。据预测,中国GPU市场规模将从2024年的1425亿元跃升至2029年的1.37万亿元,年复合增长率超50%。摩尔线程正站在这个超级风口之上。

其次,也是更核心的,是其在突破GPU最高壁垒——软件生态上展现的潜力。GPU行业的竞争,不仅是芯片的竞争,更是生态的竞争。英伟达凭借其CUDA生态构筑了近乎垄断的护城河。而摩尔线程的破局钥匙,是其自研的MUSA统一架构。这一架构不仅实现了单芯片对AI计算、图形渲染等全功能支持,其关键创新在于兼容现有的CUDA生态。这意味着开发者可以较低成本迁移现有代码,极大地降低了国产GPU的应用门槛。此举堪称“师夷长技以制夷”,旨在破解国产替代中最棘手的“有芯无魂”困境。

三、狂热下的冷思考:高估值与严峻现实的博弈

不过,在市值冲破3000亿元的狂欢之下,冰冷的财务数据和严峻的竞争现实不容忽视。这是一场高估值与高风险并存的极限博弈。

第一,盈利之路道阻且长。 尽管营收猛增,但公司仍处于深度亏损中。2022年至2024年,归母净利润累计亏损超过52亿元;2025年前三季度亏损7.24亿元。公司预计最早2027年才能实现合并报表盈利。支撑其梦想的是每年超过10亿元的巨额研发投入。这种“以亏损换未来”的模式,是芯片半导体行业的典型特征,但也意味着投资者需要极大的耐心和风险承受能力。

其次,市销率(PS)高企引发估值担忧。 以开盘市值和营收估算,其市销率远超行业巨头。有券商研报给予其2026年33倍PS的估值,目标市值约856亿元。而当前市场给出的价格,已远超这一专业估值。这反映出市场情绪中包含了对远期潜力的过度乐观贴现。一旦技术迭代不及预期或商业化进程放缓,估值回调的压力将十分巨大。

最后,前路挑战依然艰巨。 公司虽然实现了从0到1的突破,但与国际巨头相比,在绝对算力、软件栈成熟度、全球开发者生态构建上仍有巨大差距。同时,国内GPU赛道已聚集了沐曦等多家强劲对手,竞争日趋激烈。此外,地缘政治风险、客户聚焦度较高等,都是悬在其头顶的达摩克利斯之剑。

四、超越个股:标志性事件背后的产业与制度深意

摩尔线程的上市,其意义早已超越一家公司的资本化进程,它更是一个强烈的产业与制度信号。

从产业角度看,它标志着国产GPU从“备胎”正式走向“主战场”。 随着摩尔线程及紧随其后申购的沐曦股份上市,“A股国产GPU双雄”的格局雏形初现。这不仅能通过资本市场赋能企业加速研发,更能带动从设计、制造到应用软件的整个国产GPU产业链的成熟与协同。多家A股上市公司已披露与其投资或业务合作关系,集群效应正在形成。

从制度层面看,这是科创板“1+6”改革成果的一次聚焦展示。 科创板为支持硬科技企业,设立了更具包容性的上市标准,允许未盈利但具备重大技术突破的企业上市。摩尔线程从IPO申请获受理到上市仅用时158天,跑出了“科创板加速度”,充分体现了资本市场对 “新质生产力” 的战略性哺育功能。它为更多处于高投入、长周期阶段的硬科技企业指明了通往资本市场的路径。

五、一场需要理性护航的万里长征

“中一签赚28万”的造富故事固然激动人心,但摩尔线程的上市,本质上是中国突破高端算力封锁、攀登科技树征程的缩影。市场的狂热,是对其技术稀缺性和战略价值的“投票”,也是对国产科技自立自强信念的“充值”。

不过,芯片产业的竞争是一场艰苦的万里长征。将资本市场的热烈,持续转化为扎实的技术迭代、稳定的产品性能、繁荣的开发者生态和健康的财务报表,是摩尔线程接下来必须完成的答卷。对于投资者而言,在惊叹于资本神话的同时,更需要一份清醒:投资国之重器,既需要情怀,更需要理解其长周期、高投入、高风险的产业规律。

摩尔线程的上市不是终点,而是一个更具挑战的起点。它测试的,不仅是一家初创公司的技术成色与商业智慧,更是中国资本市场支持硬科技创新的战略定力与全体投资者的理性深度。这场测试的最终成绩,将决定我们收获的,是一个真正的科技巨人,还是又一个资本的泡沫。(本文为作者观点,不代表本头条号立场)#摩尔线程会成为史上最赚钱新股吗#

免责声明:文中内容仅供参考,不构成任何操作提议或提示,股市有风险、投资请谨慎!

© 版权声明

文章版权归作者所有,未经允许请勿转载。

龙芯中科严严严重低估了

基金又立功了

只有把钱不当钱的牛庄才敢这样做

绝对没有散户什么事

多点利好散户会迟早会进去的

不知有多少基民又大亏

不是GPU赢了,是基金又抬轿子了

二个中石油

是有钱人赢了

搞不懂,资金发现了价值投资,玩儿长线?

多点自信才不会失落

拉倒吧,全球笑话

别吹了,周一开始崩塌

耻辱

不吹牛B就活不了了?

上锤子个班啊,这么玩